Dnes sa chcem dotknúť poistenia. Poznám niekoľko ľudí, ktorí sa poistiť nechcú a je to úplne v poriadku a potom takých, u ktorých to veru úplne v poriadku nie je.

Zabezpečenie je téma na sto článkov, ja sa chcem dnes dotknúť len rodičov, ktorí milujú svoje deti, poistili ich "keby niečo" a chcú im vytvárať nejaké zmysluplné rezervy. NESPORTE im v poistke!

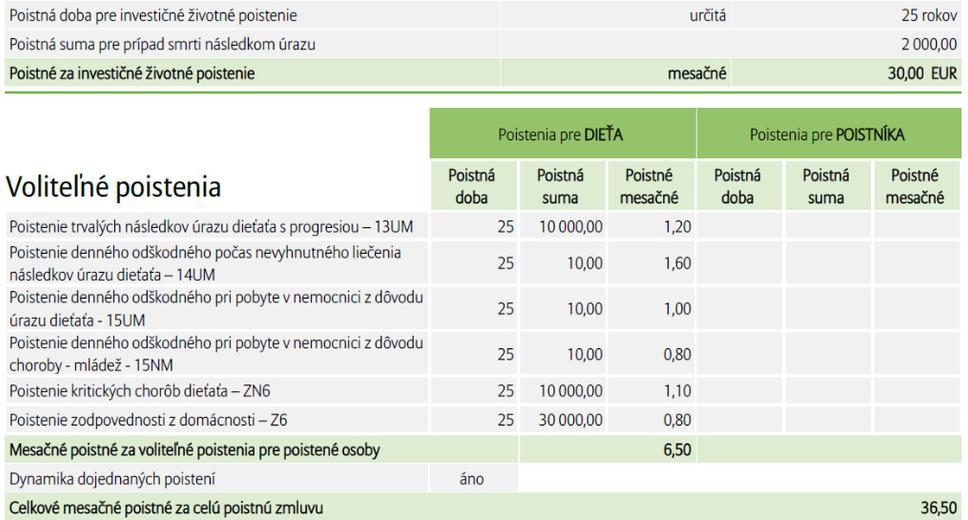

Prečo? To vám hneď ukážem na jednoduchom príklade. Povedzme, že pani Mrkvičkovej sa narodila dcérka, ktorú chce poistiť a našetriť jej na štart do života. Príde do poisťovne a tam jej ponúknu super produkt :)

Poplatok poisťovni: 24 x 36,50€ = 876€,, mesačné náklady 36,60€ >>> celkové náklady 36,50€ x 12m x 25r = 10.950€ >>> celkový predpokladaný zisk cca 5.000€

Ak si pani Mrkvičková ale predtým prečítala tento článok, zájde za sprostredkovateľom, ktorý jej odporučí alternatívu.

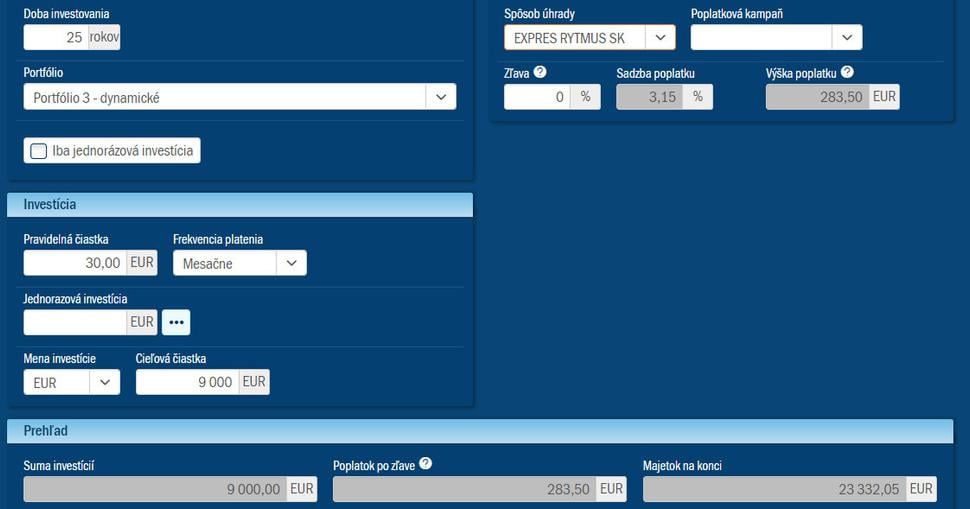

Poplatok správcovi: 283,50€,, mesačné náklady 36,92€ >>> celkové náklady 11.359,50€ >>> celkový predpokladaný zisk cca 11.970€

___________________________________________________________________

Je mi úplne jasné, že sa tu strhnú debaty o výkonnosti fondov, o tom, či máme my sprostredkovatelia kryštálovú guľu a čo ja viem čo ešte... nebudem sa tým zaoberať.

Jediné čo musíte vedieť:

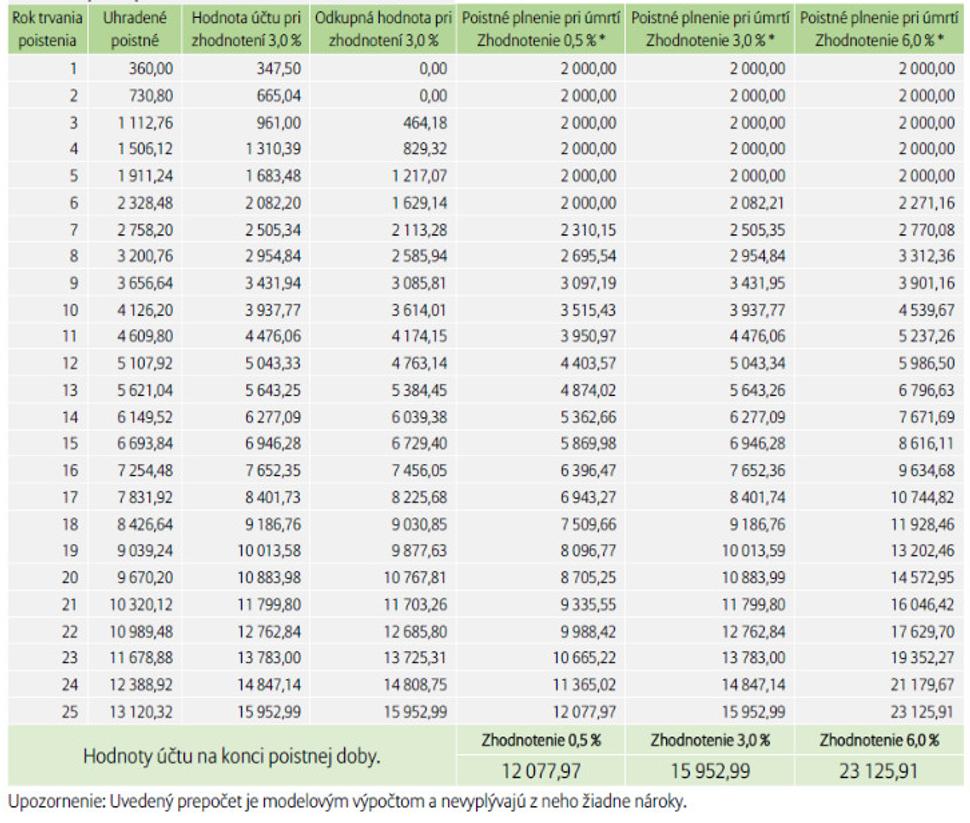

- v prvom prípade platíte poisťovni 2 roky len poplatky a odkupná hodnota Vášho účtu je nulová

- v prvom prípade začínate investovať až v 3. roku a vklad sa Vám vráti až v 15. roku sporenia (vklad je 6.570€ a odhadovaný odkup 6.730€)

- riziká investovania sú úplne rovnaké a je úplne jedno či investujete cez poisťovňu alebo priamo cez správcovskú spoločnosť (ktorá to mimochodom robí už takmer celé storočie)

- peniaze nasporené druhým spôsobom môžete použiť kedykoľvek a na čokoľvek bez ohľadu na poistenie vašej ratolesti

Takže, či už sa dcéra pani Mrkvičkovej rozhodne ísť v 20ke na výšku do Ameriky alebo vydať sa a mať veľkú rodinu - bude mať slušný základ k dispozícii.